blog再度迁址

3个月前我曾幼稚地相信blogspot再次被封锁仅仅是出于一时之需,现在看来恢复访问是遥遥无期了。因此新地址现在转移到这里:

http://nue.squares.net/an-anonymous-world

以前写的文章都放在老的服务上,地址如下:

http://ignorado.blogspot.com

http://feeds.feedburner.com/AnAnonymousWorld

刚刚搬家还不太习惯,先熟悉熟悉再继续写博。

3个月前我曾幼稚地相信blogspot再次被封锁仅仅是出于一时之需,现在看来恢复访问是遥遥无期了。因此新地址现在转移到这里:

http://nue.squares.net/an-anonymous-world

以前写的文章都放在老的服务上,地址如下:

http://ignorado.blogspot.com

http://feeds.feedburner.com/AnAnonymousWorld

刚刚搬家还不太习惯,先熟悉熟悉再继续写博。

最近PE的三巨头Blackstone, KKR, Carlyle相继宣布了IPO计划,这是一件很有意思的事,因为一直以来PE都给人一种“幕后黑手”的形象,不在媒体上公开露面,不接受采访,不向外接透露的business model, 以及其案件动则数十亿美金的巨额数字,都叫人摸不着头脑。甚至于在得知中国政府投资公司购入9.9% BX的股权后,一些对PE毫不知情的人还指责该投资是被美国人骗了钱财,我心里暗想若自己能分到一杯羹该是多么幸福的事。

下面摘录一小段Blackstone 8-K上的内容:

On June 27, 2007, the Partnership completed the initial public offering of the Common Units by issuing 153,333,334 Common Units, including Common Units issued to the underwriters pursuant to their election to exercise in full their option to purchase additional Common Units, for cash consideration of $29.682 per Common Unit (net of underwriting discounts) to a syndicate of underwriters led by Morgan Stanley & Co. Incorporated and Citigroup Global Markets Inc. as the global coordinators and representatives of the underwriters and, together with Merrill Lynch, Pierce, Fenner & Smith Incorporated, Credit Suisse Securities (USA) LLC, Lehman Brothers Inc. and Deutsche Bank Securities Inc., the joint book-running managers for the offering. The other underwriters in the syndicate were ABN AMRO Rothschild LLC, Banc of America Securities LLC, Bear, Stearns & Co. Inc., Goldman, Sachs & Co., J.P. Morgan Securities Inc., Lazard Capital Markets LLC, UBS Securities LLC, Wachovia Capital Markets, LLC, Nikko Citigroup Limited, Skandinaviska Enskilda Banken AB (publ), Wells Fargo Securities, LLC, Calyon Securities (USA) Inc., Mizuho Securities USA Inc., RBC Capital Markets Corporation, Blaylock & Company, Inc., Chapin, Davis, Samuel A. Ramirez & Co., Inc., Muriel Siebert & Co., Inc., Stephens Inc., The Williams Capital Group, L.P., Chatsworth Securities LLC, Dominick & Dominick LLC, Jackson Securities, LLC, Loop Capital Markets, LLC and Toussaint Capital Partners, LLC.

这个IPO由Morgan Stanley和Citigroup牵头(global coordinator), 而世界上所有有头有脸的投行和证券公司几乎都参与了BX的此次融资活动,可见这个case规模的庞大和复杂。

而KKR放出IPO计划之后,最近又语出惊人地宣称上市之后他们将会把业务拓展到全球资本市场(Capital Market)去,会开始从事通常属于投资银行业务范畴的诸如发股和发债之类的融资服务。咋一看以为KKR要抢夺I-Bank的饭碗,但实际上KKR的目的在于把通常PE收购行为中涉及到的一个重要的融资步骤——LBO Loan, 也就是杠杆贷款的筹集放到公司内部执行,而非像以前那样外包给投行。这样可以节约一大笔手续费,以提高项目所带来的IRR, 给予投资人以更大的魅力和诱惑。

这样看来PE goes public的目的就比较清楚了。做Capital Market的process需要企业有一定的规模,在世界各地有相应的业务部门和办事处,才能拥有全球范围融资的能力,因此只有通过IPO一并扩大其资本规模,创造更多世界范围的关系网,才能达成CM内部化的目的。

当然,public listed一定有其负面作用,很难讲投资者是不是会持续追捧PE这类大部分依靠长期项目回报的公司,毕竟对于世界上的大部分股民来说,要理解PE的盈利模式有些过于困难了。不过个人认为PE和.com公司不同的地方在于,前者拥有强大得多的企业运营和管理能力,不需要依靠一个局部范围的产业泡沫经济来博彩,因此长期看会是一个相当有发展潜力的产业。

This publication is for informational purposes only. It is not intended as an offer or solicitation for the purchase or sale of any financial instrument or as an official confirmation of any transaction. All market prices, data and other information are not warranted as to completeness or accuracy and are subject to change without notice.

前两篇分别讲了如何使用Cost Approach和Comps来计算企业价值(Enterprise Value). 这一篇要说的是第三种方法:Discounted Cash Flow, 简称DCF. 中文叫做“贴现现金流”。

之所以拖了这么长时间,主要还是因为太懒,DCF操作起来十分复杂,所以要用简单通俗的方法来介绍它也算是个challenge.

和前两种方法不同的地方在于,DCF的着眼点放在了现金流(Cash Flow)上。我们知道金融学的最基本的估值思想是,今天的一百元不等于将来的一百元,因此要计算一种资产的目前的价值,就要把该资产从今以后所能获得的所有的现金流,按照获得时间的先后以及相应的贴现率(比如存款的话就是银行利率)还原成现在的价值,然后相加得到一个总和便是该资产的value. 比如你有一套公寓,预计可以使用30年,每年的租金为5万,那么这30个5万全部还原成今天的价值后再相加得到的便是这套公寓应有的价值,然后再对比一下你的买入价就知道合不合算了。

那么现在回到企业价值的问题上,在使用DCF计算企业价值时会遇到两个大问题:

对于第一个问题,我们的解决方案叫做Assumptions. 通常banker会在做Due Diligence的过程中详细地了解该公司的各项业务的详细情况,比如有哪些旗舰产品,有哪些主要客户,把公司的业务划分为几个特定的business segment,然后通过对这些产品组,客户,以及CEO/CFO等人的interview了解到的情况,再对每一个business segment未来的成长率做一个预测。这种预测通常需要做到未来第五年为止。预测的内容包括营业收入,营业成本,运营成本等等财务报表中的各类主要项目。

Assumptions做完后,我们便可以构建一个新的基于未来的财务报表,称为Pro-PL/BS/CF. 做完以后,一个公司的未来5年的大致形象就展示在我们面前了。其中当然包括我们所关心的未来现金流。

对于第二个问题,答案是WACC(Weighted Average Cost of Capital, 加权平均资本成本). 简而言之,就是我们认为公司所拥有的资产的成本,其实就是公司的债务以及股本的期待收益率。换句话说,公司每年必须给债权人和股权人带来的回报率就代表着公司拥有的这些资产的成本。那么把债务以及股本的理论收益率按照各自占有资产的比例加权平均一下,我们就得出了该企业的总的资产成本,也就是WACC, 作为我们用来计算贴现值的贴现率。

那么现在准备工作都已做好,是不是马上就可以贴现了呢?wait a minute, 前面虽然预测了未来的Cash Flow, 但是我们知道Gross Cash Flow是不能完全代表企业的纯收益的,我们还需要减去运营资金以及设备投资等企业发展所需要的现金,得到一个Free Cash Flow (FCF), 这个FCF才可以被用来计算企业价值。

具体案例这里就不多说了,实在太麻烦,如果作成Excel的话又可以做5,6个Sheet.

那么《公司值几钱》的trilogy就讲完了。作为结尾,最后再推荐大家一本书,Valuation: Measuring and Managing the Value of Companies 麦肯锡的企业价值教程,banker们的必备参考书。(口碑很好,不过我还懒得看……)

这是一个趣说美国上市公司股票的业余视频节目,very entertaining, 尤其是下面一段关于Goldman Sachs的episode. 最关键的一点是,the host girl is reeeeally hot...

从事金融行业的人应该会手不离Excel. 上一篇说过一个创建复合图表的方法,这一篇继续介绍两个常用技巧。

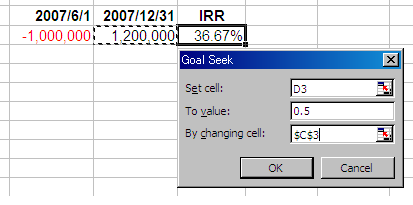

1. Goal Seek

比如我们知道年中投入100万,年底得到120万,那么年收益率(IRR)是36.7%. 但如果我的目标年收益率要达到50%的话,年底需要获得多少回报?计算这个问题就需要用到Tool → Goal Seek功能。如下图。

把Set cell设置为IRR的单元格,把To value设置为0.5(50%), 最后By changing cell当然就是2007/12/31当时的回报额了。OK以后会自动把回报额调整为1,266,935. 很好用的功能。

2. Data Table

投资一家公司之前,经常需要预测公司未来种种可能的财政状况,这个步骤一般称之为Simulation或Projection. 假如某公司目前的营业额是100万,明年营业额可能会增长10%~25%, 同样地,利润率为10%, 可能会增长10%~25%, 那么第二年的最终收益的可能性就出现了16种(见下图)。你可以手动计算每种情况的数字(很多IB的新鸟貌似就是这么干的,知道为啥说IB辛苦了吧),也可以利用Data Table功能一次性搞定。

用Data Table之前先把各类可能的收益率罗列出来(可以用Fill),然后在两列的交会处的cell填入一个计算Income的式子:Revenue×(Growth Rate+1)×(Earning Rate+Growth Rate) ……whatever, 得到一个初始值100,000. 准备工作结束。

然后选中整个矩阵,再选择Data → Table, 出现一个简单的对话框,Row input cell选择Revenue的Growth Rate, Column input cell选择Earning Rate的Growth Rate, OK以后一张完整的4×4矩阵就自动计算好了。可能用起来稍微有些复杂,但总比一格一格算强多了。

本来应该先写《公司值几钱》最后一篇关于DCF的,不过还没具体构思好,所以就暂且挪后,先说说PE的二三事。

提到Private Equity(以下简称"PE"),首先是个翻译问题。我也曾经在其他渠道提过,多数中文媒体都把PE翻译成“私人股本”,遂而解释PE投资就是投资私有企业(未上市企业)的股权,或者说成是用私募的基金从事投资活动。我不得不说这些都是完全错误的提法。为什么这么说,让我们看看PE的投资策略。

PE投资通常分三个步骤:

因此,PE的本质是“私有化(privatization)”,也就是把public的股权变为private的股权,这样一来便可更灵活地对企业进行改造,使之业绩上升,提高市场竞争力,从而创造资本收益(capital gain)的机会。所以Private Equity的最贴切的翻译应为“私有化收购基金”,或者“私人股本运作基金”。使用“私人股本”作为简便提法也是可以的,只是绝对不要附加前面提到的那个望文生义的说明就行了。(为了符合主流翻译标准,我还是会继续使用“私人股本”这个译名。)

PE最近几年知名度直线上升,原因主要在于占据主流地位的股票,债券,外汇以及期货等投资市场的收益性表现不佳,于是人们逐渐把目光转移到那些非主流市场,也被称为“另类投资市场(alternative investment market)”,包括私人股本,风险投资,对冲基金,杠杆融资,不动产,信贷风险,以及其他一些结构性票据产品等投资领域。这些市场通常都具有高度的风险性,但同时也能获得丰厚的回报。其中PE因为涉及到的资金量庞大,目标企业知名度高,对市场影响广泛而深远,受到了最多的关注。

按照目前的运作资金量来计算,以下几家是现在世界上最有实力的PE: 1.Carlyle Group 2.Blackstone Group 3.Kohlberg Kravis Roberts & Co. 4.Apollo Management 5.TPG 6.Apax Partners 7.Warburg Pincus 8.CVC Capital Partners 9.Bain Capital 10.CCMP Capital

一直以来以金融咨询业为主的投资银行也已纷纷成立了自己的PE Group或子公司,开始大量参与非主流的投资领域。

既然是简介就到这里打住吧。如果有时间,以后会再写写一些PE投资的细节。

前一篇提到了相似企业比较法评价企业价值,但是后来自己读一遍发现说得过于简单,以至于漏写了一个很重要的部分,在此做一下补充。

前文提到了一个公司如果运用Comps进行EV计算时,需要用到一个行业平均的EBITDA M, EBITDA M就是EV/EBITDA, 也就是说,要算出与目标企业类似的所有企业的EV然后除以各自的EBITDA, 得到一个M, 然后算数平均。问题来了,这些相似企业的EV怎么计算?第一篇文章中提到过一个Cost Approach计算EV的办法,也就是从企业运作的成本角度出发,认为企业的价值是基于企业的成本计算出来的。那么在Comps中我们要用到另外一种假设。

在这个假设里,我们认为企业价值应该基于企业的产出,换句话说,就是把企业看成一个工厂,往里面丢进一些原料(投资),工厂可以输出一些产品(回报)。因此,我们需要知道谁在往里面丢原料,谁在获得投资。很显然,企业由两拨人组成,一拨是债权人,一拨是股权人。债权人购买企业的债券(投资),获得利息(回报),股权人购买企业的股票(投资),获得股息(回报)。因此,企业实质上是属于债权人和股权人的东西,而企业的债务和股本的总量就代表着该企业需要对外输出的量。因此,基于这个假设来计算企业价值,需要计算下面两个项目:

这里要说明的是,企业有很多种债务,我们需要的是其中附带利息的部分,这部分债务叫有利息负债(Liabilities with Interest),然后还需要减去企业的现金,得到一个净值,因为现金可以立即偿还债务。最后把这两个项目相加就得到了我们所需要的企业价值EV.

此方法还可以从购买一家企业所需要的成本的角度理解,也就是说,收购一家企业实质上收购的是企业可以产生价值的部分,也就是有利息负债和股本,我们只要买下企业的股票和债务,就意味着收购了该企业,因此企业价值实际上也就意味着收购的成本。

- End -

欧洲南天天文台观测到一颗与地球极其相似的行星。距离地球20光年(考虑相对论时间变慢的效应,这是一艘高速飞船还是可能在人类有生之年飞到的距离)。直径是地球的1.5倍,地表平均温度0-40摄氏度,表面由岩石和海洋构成。

(来源:Yahoo!)

上次写了一下用Cost Approach来评估企业价值(EV). 今天谈谈第二种方式——相似企业比较法(Comparable Companies Analysis), 简称Comps.

Comps的原理很简单,假设相似的企业应该拥有相同的价值,在一个行业类别(sector)里选择于目标企业相似的数家企业,然后进行一些统计意义上的运算,比如计算某个项目的平均值,最后把该平均值用于目标企业的估值。

但实际操作起来却有各种challenge. 首先,什么才算是相似企业(comparable company)?对企业进行筛选就好比选美,每个人选出的美女必定不尽相同,这是一个弹性很大的环节。其次,用哪些数据来计算平均值?财务报表上有少则几十多则上百个不同的项目,如何选择适当的财务项目来做估值的依据,这是需要下功夫的地方。最后,企业金融不是单纯的数字游戏,所有这些平均值必须都有足够的逻辑支持,也就是能够文字化口头化地解释上面一系列的步骤也十分关键。

这里最常用的是一个叫做EBITDA的数据。EBITDA=EBIT+DA, EBIT可以认为是除去生产成本和销售成本后的利润,也就是经常性利润,而DA指代折旧和摊销,因为DA是纯会计上的支出,实际大部分情况下是不发生现金流(cash flow)的,因此需要再加回去,以便得到一个真正的经常性利润额度。Comps经常利用这个EBITDA来做一个杠杆计算,也就是说,假设在相似企业的条件下,企业的整体价值与EBITDA的比值是相同的,比如中国电信的企业价值(EV)1,000亿,EBITDA 10亿,于是EV/EBITDA=100(倍), 这个倍率通常称为EBITDA Multiple, 简称EBITDA M. 因此,我们可以算出所有相似企业的EBITDA M的平均值,然后用它乘上目标企业的EBITDA,得出的就是目标企业的企业价值。

详细的案例网上有很多,这里就不赘述了。我想讲的是,银行家们是怎么利用Comps来赚钱的。上面提到的3种challenge实际上也同样是3种opportunity, 也就是说,老练的谈判家可以反过来利用对相似企业的选择,对数据的选择,附加足够充分的逻辑说明,来说服customer,也就是buyer, 来按照他们的出价来收购目标公司。正因为Comps的灵活性才使得这些business man们有机可乘,有利可图。所以M&A除了需要技术,更多的是需要技巧,甚至是艺术的眼光,来洞察商机。比如有时候一些VP为了剃掉一些列表中的公司,因为数据过高或过低影响了整体平均值的计算,于是自编一套story,说服听众只取中间75%范围的企业的平均值,这样一来就可以达到他们所期待的收购价位。

总体上Comps还是比较straightforward, 也是经常被采用的一种方法。

喜欢现代物理学的人可以看看下面这个视频:

http://www.pbs.org/wgbh/nova/elegant/program.html

里面包含了近代物理发展的所有内容,最主要的篇幅放在了弦论(String Theory),也就是物理学终极理论(The Theory of Everything)的最佳候补者上。非常通俗易懂且高质量的制作,共3小时。

也许是个很无聊的问题。一直纳闷4:3的TV size比起16:9的widescreen size到底是割去了哪些部分。又或者widescreen是TV的切割版?

今天终于给我找到一部两种size都有的样片做个对比截图:

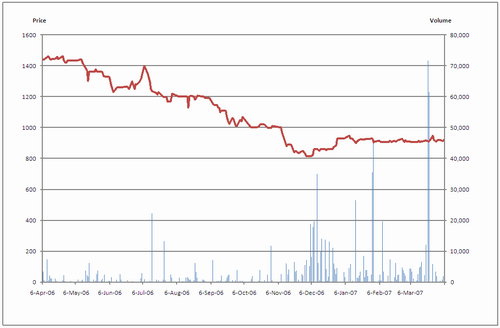

我刚开始用Excel做图的时候经常遇到一个问题:如何合并两张图表?

比如股票价格走势图经常需要把股价和成交量并在一张图中显示。如果先做一张股价曲线图,再做一张成交量棒图,然后复制粘帖其中一张到另一张上,会发现虽然两张图合并了,但纵轴也合并成统一的尺度,两个数据会左右并列显示。不是我们想得到的结果。

在粘帖后还要做一个步骤才能得到完美的图形,就是选中其中一个Series, 鼠标右键选Format Data Series, 在弹出框的标签上选Axis, 把Primary axis改选成Secondary axis, 这样一来我们的图就有了左右两个轴,可以比较理想地表现数据效果。最后再选择其中一组数据,右键更改一下Chart Type, 最终可以做出下面的效果。

2007年评说2005年的电影照理说有点过时,但当时头一边没怎么看明白,以为是部废片,最近回过头再看,发现原来是活脱脱一个M&A的Case Study! 很有刊登价值。

2007年评说2005年的电影照理说有点过时,但当时头一边没怎么看明白,以为是部废片,最近回过头再看,发现原来是活脱脱一个M&A的Case Study! 很有刊登价值。

Syriana是个美国国防专用地理名称,指代中东那些威胁美国national security的地区。所以这部电影讲的是石油。

剧中出现的第一家公司名为Connex, 据说暗喻的是石油巨头ExxonMobil(埃克森美孚)。Connex因为片中一个虚构的酋长国的石油策略变动(王子用出价最高的中国买方取代了美国买方),失去了开采权。为寻求权利复苏的捷径,他们找到了并购对象:名为Killen的第二家公司。Killen在哈萨克斯坦顺利取得了开采权这一点让Connex十分在意。

于是Connex打算merge Killen, 搞一个Connex-Killen, 顺便得到他们的开采权和商机。这里值得注意的是其中的法律程序。Connex宣布打算takeover Killen的时候引起了DOJ(The Department of Justice 美国司法部)的注意。司法部的regulator(调节员)从一些特殊渠道获知Killen为了得到开采权而贿赂了哈萨克斯坦官员。于是从事这个并购项目法律部分Due Diligence(DD, 尽职调查)的law firm(律师事务所)面临了既要给DOJ一个交待,又要让并购顺利进行的两难局面。

让我们看看美国那些powerful的律师行是怎么办事的。首先事务所的合伙人Dean Whiting出面会见酋长,说服酋长让他小王子继位以防止足智多谋的大王子继续公开竞拍开采权。然后实际负责DD的lawyer Bennett Holiday和Killen的CEO交涉,找到第一个替罪羊的名字,DOJ告诉他还不够分量(作为国家机构的DOJ的立场在于,该并购案对美国有利,DOJ和其他美国政府机构也希望看到并购结果,但又要给公众和媒体一个清白的交待),于是Holiday继续寻找第二个替罪羊,最后大义灭亲将他的顶头上司供出,平息了DOJ和美国公众。

而另一方面,George Clooney扮演的CIA特工Bob其间被指派暗杀王子,但后来上级部门怕他走漏消息,吊销了他的身份,并打算把他宣传成一个叛逆分子。Bob发现了Dean Whiting在其中扮演的角色,通过对Dean的威胁重得特工身份并只身前往酋长国,试图通知王子暗杀行动的存在,最后被CIA的导弹一并消灭。至于那个Geneva的consulting firm, 主要是给王子提供了市场战略分析,背地里支持了王子政变,以求获得新酋长国经济顾问的席位,在片中显得略次要。

并购案最后得以顺利进行,但由于期间触怒了一些恐怖分子,油场最后被炸毁。

应该说是部相当深刻的电影,尤其是其中复杂的deal structure和due diligence以及多方势力和利益团伙的平衡感安排的恰到好处。值得喜欢研究并购案的人拿来咀嚼咀嚼。

经常看到有人在论坛上询问,某某机构发布了某某消息,请问这是利好还是利空。比如最近新任命上海市委书记,或者成立外汇投资机构,又或者发布新的消费者物价指数等等。

接着会有很多人回复,绝大多数都从消息内容本身出发,对今后经济或金融秩序产生的影响着眼,夸夸其谈长篇大论一番,用相当多的排比和比喻以及联想得出一个看似博大精深的结论,第二天一开盘发现完全不是这么回事。

实际上消息不是这么读的。

市场里有个东西叫预期(expectation)。大机构经常会在年初发表一篇analyst research report来预测下一个财政年的整体金融状况,或者在每个季度年末会发表对下一季度的预测报告。比如高X分析师预测中国GDP2007年会增加7个百分点,又比如美X预测中国电信2007第二季度收益会减少20%. 这些预估的数字是投资者做投资决策的依据。因此市场上的positions(仓位)大多都建立在这些预测报告的基础之上。

那么,一条新的消息出台以后对市场的影响的解读也应该按照一个相对性的思路,即相对于之前市场对该信息的预测而言,新的信息是overperform还是underperform,然后再做出相应的投资策略调整。例如,上季度预测中国电信本季度的增长应为25%,而实际本季度结算下来增长是20%, 因此即便数字表面看上去不错,股票似乎应该会涨,但由于比预测值低5个百分点,因此有多半概率股价会下跌一定幅度。

This publication is for informational purposes only. It is not intended as an offer or solicitation for the purchase or sale of any financial instrument or as an official confirmation of any transaction. All market prices, data and other information are not warranted as to completeness or accuracy and are subject to change without notice.

好几名微软的同事都告诉我,虽然他们公司开发了Live.com搜索引擎,但是绝大多数雇员用了几下就又回到了Google. 他们认为两者并没有技术上的绝对差距,但就是想不明白为什么用户宁愿选择后者。

其实微软一直以来都在Web上犯了一个很大却很隐蔽的毛病。这个毛病不仅仅是新推出的Live.com,早在msn.com,甚至microsoft.com系列网站上就已凸现,却不易为人察觉。

这个毛病用一句话概括就是:把网页当成软件做。

无论是microsoft.com也好,msn.com还是live.com,亦或是hotmail.com,我们可以发现一个共通点:界面元素和Windows上的应用程序如出一辙。

微软可能企图保持网页界面和Windows本地应用程序的用户体验(user experiences)一致性,于是在制作他们的网站时也沿用了Windows的开发经验,习惯性地为网页加入了诸如下拉菜单,元素边框,突兀的按钮等等被称为控件(controllor)的元素。让他们想不到的是,恰恰是这些元素隔离了绝大多数的用户。

虽然我手头没有准确的数据,不过根据目前互联网使用的情况来看,绝大多数人使用浏览器浏览网页的时间已经占据了其使用PC时间的绝大部分。甚至有很多PC的新用户购买了电脑纯粹是为了上网而非使用本地软件,正因为互联网的诞生才带动了很多新兴PC用户的加盟。

互联网用户在浏览Web站点时,接触到的是一张由丰富的文字和图片构成的页面(page),对于这些人而言,网页是纸面出版物的电子版替代品,而非一个word或者excel的应用程序的翻版。他们使用阅读出版物的方式,而非使用应用程序的方式,来阅读网页。对于互联网用户来说,接近生活的体验显得更为亲切。

Google, Yahoo!这些原生型互联网公司很好地理解了网络用户的习惯,从一开始就设计出了清晰易读,让人感到可以轻松阅览的接近纸张出版物的页面。他们使用白色的底色和黑色较容易辨析的字体,设计出线性的浏览顺序,给超链接加上下划线。相反,微软则自大地坚持了其应用程序的一贯风格:把用户当作PC专业人,给他们灌输难以理解的下拉菜单和框架,使用Windows界面字体使得网页和程序难以辨析,他们把网页设计得像一个软件,搞得用户很头大。看看blogger,wordpress和flickr,再看看spaces,就不难明白为什么用户不太喜欢微软的网络。

操作系统领域的偶然成功造就了微软和比尔的不可一世,企图控制用户的行为终究会被证明是自我毁灭。

今天来说说企业金融(CF - Corporate Finance).

CF也算本人个人在金融领域中最感兴趣的一个领域,因为企业的种类五花八门,世界上没有任何两家企业的情况完全相同,每一个CF项目都有其独一无二的特质,都需要dealer们付出创造性的劳动去解决问题。

企业金融包括很多业务模块,比如最为人熟知的M&A(mergers and acquisitions),也就是所谓的并购业务,还有IPO(initial public offerings)公开上市业务,经常可在财经类新闻的头条上看到相关新闻报导。还有不太为人所知的ECM/DCM(equity capital market/debt capital market),为企业发股发债提供融资(financing)服务。除此之外,还有buy-side的private equity(私人股本)和venture capital(风险投资)这些通常隐藏在幕后的收购基金从事各类资本运作。

企业金融有很多有趣的内容可供玩味,今天先探讨一个入门级话题——Enterprise Value(企业价值)

当一家公司企图购买另一家公司时,一个不得不首先提出的问题便是——这家公司到底值多少钱?我要花多少钱才能把它买下?

给一罐饮料定价很简单,原料和生产成本,加上人力成本和市场销售成本,去掉税,再加上合理的market premium(溢价),一罐coke 1.5块就是这么定出来的。那么如果换成一家公司呢?公司的价值应该怎么计算?

| Asset (总资产) | Debt (负债) |

| Equity (净资产) |

首先最容易让人联想的便是参照可乐的定价模式——算出企业的成本(cost approach)。企业的成本其实就是企业所拥有的财产,也就是通常记载在Balance Sheet的左半边的部分。不过,和可乐不同的是,企业可以赊欠,因此我们还要从总资产中减去企业的负债(BS的右上角)得到净资产(net asset)。比如一家公司总资产上有一栋房子200万,一个厂房100万,加起来值300万,但是有一笔长期贷款100万,因此净资产实际只有200+100-100=200万。不过这还不够,这样计算至多得到的是企业的帐面价值,也就是记在帐上的数字,而不是实际的市场价格。一般诸如固定资产(土地,房屋,器械等等)的实际价值都会随着市场波动,因此更为准确的办法是,按照BS上记载的项目去计算他们各自的市价(market capitalization),然后再减去负债,得到我们最终想要获得的——企业的净市场资产价格,也就是企业价值(EV).

Cost approach的计算方式十分通俗易懂,也很好理解。不过也有很容易找到的缺陷——如何确定资产的市价?要精确确定每一份资产的市价实际上是难以做到的,何况市场每时每刻都在波动,等到收购执行的那天价格可能又发生变化了。因此我们还需要利用其他计算手法来对冲误差。今后有时间我再写写另外两种常用手法:(2)Comparable Companies Analysis(相似企业比较法) (3)Discounted Cashflow Analysis(现金流贴现法). 后两种方式有些地方十分tricky, 请准备好足够的脑细胞。

最近都在炒股,于是就多写几篇。

上证指数从低谷1,000点附近上升到接近3,000点,于是股民们开始算计:我如果2年前买进1万块,现在那就是3万块,我赚了300%!(实际上是200%)

那么股市的整体收益率是不是就真的是300%了呢?很显然,这只是一厢情愿罢了。

看待收益率这个具有迷惑性的概念,首先要有评判的标准,而非随取一段数字减一减除一除就是收益率。

具体来说,我们必须有个时间跨度的概念。

哪家基金的收益率比较高?

如果简单地用头尾减除的办法计算,A收益率为50%,B收益率为100%,C收益率为前半段20%,后半段40%,就会得出B收益性最好,而C最差的错误结论。

正确的做法是,我们要计算他们的内部收益率(Internal Rate of Return - IRR)

实际上计算和评价收益率的通用标准就是IRR. IRR代表一笔投资的总收益率分布到(通常以)一年为单位时长时的平均年回报率。

譬如A基金用两年的时间回收了1,500元,实际上平均每年的回报率(IRR)=22.4%. 而B基金的IRR则约为26%. C基金稍微复杂,实际计算为28.7%. 所以3个基金中C的收益性是最优的。

回到原题,上海股市的收益率到底是多少?

我们回顾一下上市的历史,股市共开创了16年,真正大熊市的其实也是最近2年左右的事,所以如果计算整体的收益率,必须把时间倒退回大约10年前。如果10年前上证指数为1,000点,现在是3,000点,那么实际的年收益率则为11.6%. 并没有一些人想象中如此之高。

BTW, 一般认为是高收益率的对冲基金(hedge fund)的平均IRR大约是20-25%. 而private equity的平均IRR大约在25-40%左右。

所以现在很多市面上的基金和投资团队都肆意宣称自己的收益率大于50%,有时甚至可以看到大过80%的宣传材料,这其实都是投机取巧的数字,往往仅指代一小段时间跨度,且各家提供的这一小段都不是同一段时间。真正的收益率必须拿出全程数字并放在统一的时间跨度做评判才能做出客观的评价。

最近经常有人问的一个问题:股市大跌的时候,那些跌掉的钱跑到哪里去了?

27日崩盘,有些媒体称,这一跌,市值损失了几万个亿。那么这几万个亿跑哪里去了呢?

有些人觉得股市里的钱好像蒸发一般,只要是投资者,股市一跌,就都得亏损。所以全世界都痛恨熊市,都企盼牛市,最好每天都是牛市,每天股票都在涨。

事实却正好相反。股市不管大跌还是大涨,总体上钱一分也不会少。

用个简单的例子来说说股票市场到底是怎么回事:

假设市场只有两个人参与,一个叫巴菲特,一个是你。市场里只有一支股票,长江公司发行的普通股,名叫长江七号。

开始的时候,巴菲特和你各有10块钱。长江七号的价格为5元。并且市场上只有唯一一股长江七号。

于是巴菲特率先买入一股长江七号,此时的状态:

巴菲特: 5元+1股 你: 10元 长江公司: 5元 长江七号股价: 5元(=市值)

几分钟以后,你也想要这支股票,于是你问巴菲特买入。巴菲特开价8块,你买进。此时的状态:

巴菲特: 13元 你: 2元+1股 长江公司: 5元 长江七号股价: 8元(=市值)

这就是所谓的牛市。

又过了几分钟,你不想要股票了,于是企图卖给巴菲特,而巴菲特只愿意出2元,你只得以2元卖出,于是:

巴菲特: 11元+1股 你: 4元 长江公司: 5元 长江七号股价: 2元(=市值)

这就是所谓的熊市。

不管市值是8元(牛市)还是2元(熊市),现金总量都没有发生变化,变化在于谁持有现金,谁持有股票。通过股票与现金的换手,有些人,譬如巴菲特,总是在赚钱,而有些人,譬如你,总是在亏损。

巴菲特说,如果你不知道谁是傻子,那么你就是那个傻子。

对于股票报价(quote)最普遍的误区是认为一支股票(或其它证券)的价格是按照公式计算出一个平均值的结果。实际上通用的报价规则更为简单:

单纯地采用最近一笔成交的金额作为此时此刻股票的价格。

当然,实际情况还要复杂一些,在一些特殊情况下(譬如金融危机时的股市崩盘,或股市泡沫时期),证券交易所有权对报价进行适当的调整,以充当一个market maker的角色。

那么股票又是如何成交(execute)的?先解释几个术语:

股票市场由一系列的bid,offer orders组成。标准的交易终端系统上可以看到两个交错并列的表格,一栏显示目前所有的bid订单,另一栏显示所有的offer订单。最高的bid价格和最低的offer价格间的差额称为bid/offer(ask) spread,是trader(交易员)们最为看重的部分。从中可以看出market trend,也是交易员们心里战的焦点。

当bid和offer的最优价格之间出现重叠,换句话说,买入价高于卖出价时,交易就被执行(成交)。不过,这里还牵涉到交易量(quantity)的问题。一笔200单位的bid和一笔100单位的offer如何成交?这里有很多种algorithm可以考虑,可参考论文Variable Quantity Market Clearing Algorithms(pdf).

世界各大交易所采用的报价方法不尽相同,但是基本原理如上所述。

都说美国人好阴谋论,从911到金融风暴,从总统暗杀到世界大战,都有阴谋论的踪影。骷髅会(Skull & Bones)掌握了政治界,郇山隐修会(Priory of Zion)勾勒了宗教界,犹太民族控制了金融界,The Company渲染了娱乐界。

金融界的阴谋论最为靠谱。《贼巢》,《说谎者的扑克牌》,《门口的野蛮人》,《泥鸽靶》,还有《伟大的博弈》,把他们都读过一遍相信你不会再想要去买股票。

不过金融界,确切地说是投资界,是很奇妙的行当,可以被公开的信息仍旧是极少数——无论作者如何努力,都只能涉及皮毛。不客气地说,通过书本能学到的投资界的知识分文不值。业内和外界存在一层无形的壁垒,一套默认的游戏规则约束着这个行业。与其追求金钱,不如说获取那些幕后信息(real information)的欲望,更能让人产生入行的冲动。

人类世界是一个金字塔结构,符合80-20原理的递归——80%的人在20%的人制造的阴谋中度过一生,而这20%的人中的80%的人在20%中的20%的人制造的阴谋中制造了80%的阴谋。

http://imdb.com/title/tt0450340/

也许是因为小制作的关系,我是大便上只有6.3分。不过就如辉煌的Cube三部曲,Unknown是不容错过的被under-value的优秀电影。

最重要的是,

演员表中列有John Abruzzi……

大鳄索罗斯连胜了近30年,最终败在了港币投机,量子基金全军覆没。

有人认为,连索罗斯也会输,说明散户也有优势,操作的好可以赚。

事实上,索罗斯输的钱一分也没有流入过散户的荷包。

市场的规则不是机构和散户间相互转移资产。

散户上交机构,小机构上交大机构,大机构间转移转移资产。

昨日黑色星期二。

有人说,机会是跌出来的,大跌后一定有大涨。

笑。